मुलुकका सबै स्थानीय निकायमा कम्तीमा एक/एकओटा लघुवित्त वित्तीय संस्था स्थापना गर्ने चर्चाले यस क्षेत्रलाई तरंगित बनाएको छ । लघुवित्त वित्तीय संस्थाको संख्या धेरै भएको भन्दै नेपाल राष्ट्र बैंकले मर्जर/प्राप्तिलाई प्रोत्साहन गरिरहेका बेला ठूलो संख्यामा लघुवित्त वित्तीय संस्थाको इजाजतपत्र खुला गर्ने चर्चाले सरोकारवालाको ध्यान तानिनु स्वाभाविक हो ।

तीन दशक लामो लघुवित्त अभियानमा १०१ ओटा लघुवित्त संस्थाले इजाजतपत्र प्राप्त गरे । नियामकीय निकायबाट प्रभावकारी निरीक्षण तथा सुपरिवेक्षण गरी यस क्षेत्रमा बढ्दै गएको अस्वस्थ प्रतिस्पर्धालाई नियन्त्रण गर्ने उद्देश्यले राष्ट्र बैंकले शुरू गरेको मर्जर/प्राप्तिले पुस मसान्तसम्म लघुवित्त संस्थाको संख्या ६७ ओटा कायम भएको छ र मर्जर/प्राप्तिको क्रम निरन्तर चलिरहेको छ ।

सबै तहका जनतालाई वित्तीय कारोबार र उद्देश्यमूलक कार्यमा आबद्ध गराउने उद्देश्यले सञ्चालनमा रहेका करीब ३१ हजार सहकारीमध्ये करीब आधाको संख्यामा बचत तथा ऋणको कारोबार गर्ने सहकारी संस्था रहेका छन् । सहकारी क्षेत्रमा अत्यन्त राम्रा र आवश्यकतानुसारको नीतिगत व्यवस्था हुँदाहुँदै पनि स्वनियमन र प्रभावकारी निरीक्षण/सुपरिवेक्षण हुन नसक्दा सेवाग्राही ठगिएका, सर्वसाधारणको पूँजी केही व्यक्तिको हातमा सीमित हुन पुगेको, कारोबार पारदर्शी नभएको, तथ्यांक उपलब्ध हुन नसकेकोलगायत समस्या बढ्दै गएको पाइन्छ । नियामकको निरन्तर प्रभावकारी निरीक्षण/सुपरिवेक्षणका कारण बैंकिङ क्षेत्रमा भने यस्तो अवस्था देखिएको छैन । यसले सर्वसाधारणको पूँजी संकलन गरी वित्तीय कारोबार गर्ने संस्थामा स्वनियमन र नियमनकारी निकायबाट हुने निरीक्षण/सुपरिवेक्षणको महत्त्वलाई स्पष्ट पार्छ ।

प्राप्त पछिल्लो तथ्यांकअनुसार लघुवित्त संस्थाले मुलुकका सबै प्रदेश, जिल्ला र ६२९ स्थानीय निकायमा लक्षित वर्गलाई लघुवित्तीय सेवा उपलब्ध गराउँदै आएका छन् । यी संस्थाले ५६ लाखभन्दा बढी विपन्न वर्गलाई आफूसँग आबद्ध गरी करीब ३१ लाखलाई कर्जा प्रवाह गरिरहेका छन् । यसका साथै विकास बैंक र सहकारी संस्थाले पनि लक्षित वर्गलाई लघुवित्तीय सेवा प्रवाह गरिरहेका छन् । यद्यपि उल्लिखित तथ्यांकमा विकास बैंक र सहकारी संस्थासँग आबद्ध सदस्य संख्या समावेश छैन ।

राष्ट्रिय जनगणना २०७८ को प्रारम्भिक नतिजाअनुसार नेपालको कुल जनसंख्या करीब २.९२ करोड र गरीबीको रेखामुनि रहेको जनसंख्या १७ दशमलव ४ प्रतिशत (५१ लाख) रहेको छ । यस क्षेत्रमा आबद्धमध्ये ९७ प्रतिशत महिला सदस्य रहेको र १६ देखि ६० वर्ष उमेरसमूहका महिला मात्र लघुवित्त संस्थासँग आबद्ध हुनयोग्य हुने भएकाले लक्षित वर्गको संख्या उल्लिखित संख्याभन्दा कम हुने देखिन्छ । यसबाट लघुवित्त क्षेत्रमा बहुबैंकिङ तथा दोहोरोपनाको कारोबार गर्ने सदस्यको संख्या उल्लेख्य रहेको स्पष्ट हुन्छ ।

केही समयअघि राष्ट्र बैंकले संघीय संरचनामा लघुवित्त संस्थाबाट लघुवित्त सेवाको पहुँच तथा संरचना सम्बन्धमा गरेको अध्ययनको प्रतिवेदनले एउटा मात्र लघुवित्त संस्थाबाट लघुकर्जा लिनेको संख्या ३१ प्रतिशत र बाँकी ६९ प्रतिशतले दुई वा त्योभन्दा बढी संस्थाबाट कर्जा लिएको देखाएको थियो । विकास बैंक तथा सहकारी संस्थामा आबद्धलाई समेत लिने हो भने यो संख्या अझै बढी हुने देखिन्छ ।

यसैगरी प्रदेशगत रूपमा लघुवित्तीय सेवाको पहुँच र गरीबीको गहनताको सम्बन्धमा चर्चा गरौं । राष्ट्र बैंकका अनुसार प्रदेश नं. १, मधेश प्रदेश, बागमती, गण्डकी, लुम्बिनी, कर्णाली र सुदूरपश्चिम प्रदेशमा क्रमश: ८४९, १०३१, ७२०, ५६३, ११३५, २२५ र ४४२ लघुवित्त संस्थाका शाखा सञ्चालनमा छन् । त्यसैगरी योजना आयोगका अनुसार प्रदेशहरूमा बहुआयामिक गरीबीको संख्या क्रमश: १५ दशमलव ९, २४ दशमलव २, ७, ९ दशमलव २, १८ दशमलव २, ३९ दशमलव ५ र २५ दशमलव ३ प्रतिशत रहेको छ ।

सबैभन्दा उच्च गरीबी रहेको कर्णाली प्रदेशमा ४ दशमलव ५३ प्रतिशत, सबैभन्दा कम गरीबी रहेको बागमती प्रदेशमा १४ दशमलव ५ प्रतिशत र चौथो नम्बरमा रहेको लुम्बिनी प्रदेशमा २२ दशमलव ८६ प्रतिशत लघुवित्त संस्थाको शाखा सञ्जाल रहेको देखिन्छ । यसरी प्रदेशगत रूपमा गरीबीको गहनताअनुसार लघुवित्तीय सेवाको पहुँच र विस्तार हुन सकेको छैन । यसले प्रदेशगत रूपमा लक्षित वर्ग र लघुवित्त संस्थाको उपस्थितिबीच सन्तुलन नभएको देखाउँछ ।

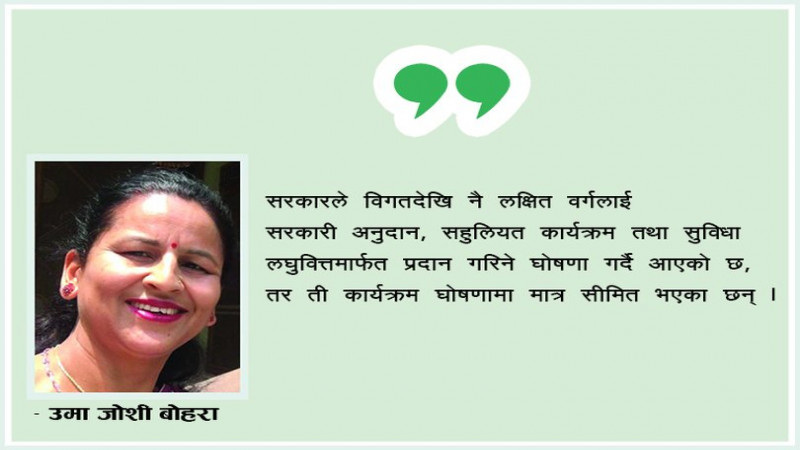

सरकारले विगतदेखि नै लक्षित वर्गलाई सरकारी अनुदान, सहुलियत कार्यक्रम तथा सुविधाहरू लघुवित्तमार्फत प्रदान गरिने घोषणा गर्दै आएको छ, यद्यपि ती कार्यक्रम घोषणामा मात्र सीमित भएका छन् । एकातिर लघुवित्त क्षेत्रले मुलुकका सबै लक्षित वर्गलाई समेट्न नसकेको र अर्कोतिर उल्लेख्य संख्यामा सदस्यहरू दोहोरिएको अवस्थामा लक्षित वर्र्ग कसरी लाभान्वित होलान् भन्ने कुरा विचारणीय देखिन्छ ।

राष्ट्रिय लघुवित्त कोष, दोस्रो तहको नियामकीय निकायको गठन, राष्ट्रिय लघुवित्त नीतिजस्ता लघुवित्त क्षेत्रसँग सम्बद्ध जल्दोबल्दो विषयलाई दशकौं अघिदेखि सरकारले आफ्ना नीति तथा कार्यक्रममा समेट्दै आएको भए पनि आजसम्म ती विषयले मूर्तरूप लिन सकेका छैनन् । आशा गरौं आगामी दिनमा लघुवित्त क्षेत्रसँग सम्बद्ध विगतमा गरिएका घोषणा राजनीतिक अभीष्ट पूरा गर्ने नारामा मात्र सीमित हुने छैनन् ।

प्रभावकारी निरीक्षण/सुपरिवेक्षणमार्फत लघुवित्त क्षेत्रमा भएको अस्वस्थ प्रतिस्पर्धा, बहुबैंकिङ तथा दोहोरोपना लगायत समस्या नियन्त्रण गर्न सकिने भएकाले राष्ट्र बैंकले लघुवित्त संस्थाको मर्जर/प्राप्ति कार्यलाई अभियानकै रूपमा अघि बढाउँदै आएको छ । स्वस्थ्य, सबल र सक्षम थोरै लघुवित्त संस्थाका धेरै शाखाबाट प्रवाह हुने लघुवित्तीय सेवा प्रभावकारी र लक्ष्य निर्देशित हुन्छन् ।

त्यसैले पछिल्लो समय चर्चामा आएजस्तै ७५३ स्थानीय तहमा एक/एक ओटा लघुवित्त संस्था खोल्ने हो भने यस क्षेत्रमा स्वच्छ प्रतिस्पर्धी वातावरणको कल्पनासम्म पनि गर्न सकिँदैन । सबैभन्दा महत्त्वपूर्ण कुरा त विद्यमान लघुवित्त क्षेत्रसँग सम्बद्ध तथ्यांकले मुलुकमा थप लघुवित्त संस्था आवश्यक नरहेको बरु यस क्षेत्रलाई थप व्यवस्थित बनाउनुपर्ने देखाएको छ । त्यसैले उल्लिखित तथ्यांक बमोजिम गरीबीको गहनता र लघुवित्त संस्थाको शाखा सञ्जालबीच सन्तुलन कायम हुनेगरी लक्षित वर्गलाई यस क्षेत्रमा समेट्नुपर्ने देखिन्छ । लेखक लघुवित्तसम्बन्धी जानकार व्यक्ति हुन् ।