कोभिडको समयमा अत्यावश्यक क्षेत्र भनेर पहिचान भएको बैंकिङ क्षेत्रले उक्त समयमा कोभिडको पर्बाह नगरी आफ्नो विवेकले भ्याउन्जेल सर्वसाधारणलाई सेवा प्रवाह गरेको थियो । कोभिडको समयमा प्रशंसा बटुलेको यो क्षेत्र अहिले विवादमा परेको छ । बैंकरलाई कालो मोसो लगाउनुपर्छ भन्नसमेत थालिएको छ । बैंकको काम गर्ने आफ्नै पद्धति हुन्छ, जुन नियामक निकायको अन्तर्गत रहेर गर्नुपर्ने हुन्छ । आज बैंकको नाफालाई लिएर विभिन्न टीकाटिप्पणी हुने गरेको देखिन्छ । बैंकमा भएको लगानी कति छ र त्यसको आधारमा नाफा कति भएको छ भनेर कसैले मूल्यांकन गरेको पाइन्न । बैंकिङ क्षेत्रले नेपालमा सर्वसाधारणलाई शोषण गरेर नाफा कमाएझैं व्यवहार गर्न थालिएको छ । यो निकै गलत छ ।

बैंकका कर्मचारीहरू वित्तीय अपराधको शिकार जुनै बेला पनि हुन सक्ने भयबाट अहिले त्रस्त छन् । आफू जति नै चनाखो भए पनि कुन समयमा कसरी फसिन्छ भन्ने डर एकातर्फ छ भने अर्कातर्फ व्यवस्थापनले दिएको लक्ष्य प्राप्त गर्न बेलुकी अबेरसम्म काम गर्नुपर्ने बाध्यता छ । बैंकमा कार्यरत कर्मचारी ती वर्ग हुन्, जो विदेशिने लोभ छोडेर स्वदेशमै काम गरिरहेका छन् । यहाँ कतिले जागीर छाड्नुपर्ने अवस्था आयो, कति अहिले जेलमा छन् । बैंकिङ क्षेत्र त्यस्तो पारदर्शी क्षेत्र हो, जहाँ २ रुपैयाँको हिसाब नमिल्दा रातभर बसेर मिलाउनुपर्ने हुन्छ । सार्वजनिक बिदा हुँदासमेत खोल्न लगाइने बैंकमा त्यही कर्मचारी फेरि पिल्सिनुपर्ने हुन्छ ।

कर्जा ग्राहकले बुझ्नुपर्ने एउटा महत्त्वपूर्ण विषय के हो भने उनीहरूले लिएको कर्जाको रकम बैंकको नभएर निक्षेपकर्ताको हो । बैंकको ऋण नतिर्ने हो भने निक्षेपकर्ताको रकम डुब्छ । बैंक दुई पक्षबीचको मध्यस्थकर्ता मात्र हो । निक्षेपकर्ताको दृष्टिबाट सोचौं । यदि बैंकमा पाइने ब्याजदर मुद्रास्फीति दरभन्दा कम छ भने कुनै पनि निक्षेपकर्ताले आफ्नो सञ्चित रकम बैंकमा राख्न उचित ठान्दैन । फलस्वरूप, उक्त रकम बैंकिङ प्रणालीमा प्रवेश नै गर्दैन । बैंकहरूले आफूसँग जति बढी निक्षेप भयो त्यसैको अनुपातमा कर्जा प्रवाह गर्न पाउने हो । त्यसैले निक्षेपकर्तालाई रिझाउन उचित अनुपातमा ब्याजदर तोक्नुपर्ने हुन्छ । कर्जा ग्राहकलाई लाभ पुर्याउने हेतुले निक्षेपकर्तालाई अन्याय गर्न पक्कै पनि सुहाउँदैन ।

अर्को महत्त्वपूर्ण पक्ष के पनि हो भने बैंकको ब्याजदर बढ्नुमा बैंक आफै र एकल दोषी पक्कै होइन । विभिन्न तथ्य र पक्षलाई आकलन गरेर बैंकले आधार दर निर्माण गर्छ । कोष लागत प्रतिशत, अनिवार्य मौज्दात लागत प्रतिशत, वैधानिक तरलता लागत प्रतिशत र सञ्चालन लागत प्रतिशत जोडेर बैंकको ब्याजदर निकालिएको हुन्छ । आधार दरमा बैंकले आफ्नो प्रिमियम थपेर ब्याजदर निर्धारण गर्ने गर्छ । आधार दर उच्च हुँदा स्वतः कर्जाको ब्याज दर बढ्छ र कम हुँदा स्वतः घट्छ । सामान्य दृष्टिले हेर्दा बैंकले ब्याजदर बढायो भनेर औंला तेस्र्याइन्छ तर विषय त्यसमा सीमित हुँदैन । आधार दरसँग आबद्ध अन्य पक्ष नेपाल राष्ट्र बैंकले समेत निर्धारण गरेको हुन्छ । बैंकदर उच्च हुँदा अन्तर बैंक ब्याजदरसमेत उच्च हुन्छ जसले गर्दा ट्रेजरी बिल्स र ऋणपत्रहरूको ब्याज उच्च हुन जान्छ । अन्ततः, समग्र दर उच्च हुन जान्छ । निक्षेपकर्ताले अपेक्षा गर्ने ब्याजदर मुद्रास्फीतिसँग सम्बद्ध हुन्छ । मुद्रास्फीति पूर्णतया सरकारी आर्थिक क्रियाकलापमा निर्धारित हुन्छ । बैंकले रहर लाग्दैमा ब्याजदर निर्धारण गर्न पाउँदैन ।

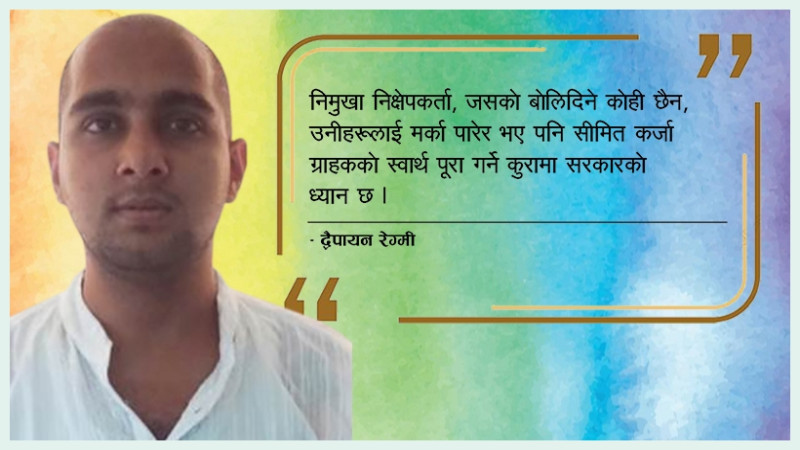

प्रधानमन्त्री आफैले ब्याजदर एकल विन्दुमा झार्न निर्देशन दिइसकेको समाचार आएको छ । निमुखा निक्षेपकर्ता, जसको बोलिदिने कोही छैन, उनीहरूलाई मर्का पारेर भए पनि सीमित कर्जा ग्राहकको स्वार्थ पूरा गर्ने कुरामा सरकारको ध्यान छ । पूर्वदेखि पश्चिमसम्म चर्को ब्याजदरको विरोध उद्योग, व्यावसायिक भवनहरूमा देखिन्छ । तर, उच्च ब्याजदर पारिनुको कारणप्रति कसैको ध्यान गएको देखिँदैन । सोझै बैंकलाई मात्र दोष लगाइएको छ ।

बैंकहरूले उच्च शुल्क लिइरहेका होलान् । एटीएम कार्ड, मोबाइल बैंकिङ या अन्य सुविधाको महँगो शुल्क लिएर ग्राहकलाई मार पारिएको हुन सक्छ । तर, त्यसमा नियामक निकायले ध्यान दिनुपर्ने हुन्छ । हिजो हरेक प्राथमिक शेयरको आवेदन दिँदा सीअस्बा शुल्क लिने बैंकहरूले गुनासो र निर्देशन आएपश्चात् निःशुल्क बनाएकै छन् । हाम्रो बैंकिङ प्रणालीमा स्थिर ब्याजदरको अवधारणा शुरू गर्न सक्नुपर्ने हुन्छ । मुद्दतीमा स्थिर ब्याजदर प्रदान गरिरहँदा कर्जामा अवस्था अनुकूल ब्याज निर्धारण गर्नु उचित विकल्प होइन । बाहिरी मुलुकमा जस्तो कर्जा ग्राहकलाई स्थिर ब्याज वा समयअनुरूपको ब्याज भनेर छान्ने अवसर प्रदान गर्नुपर्छ । यसले गर्दा एउटा पारदर्शी दर र अनुशासनको शुरुआत हुन्छ । तर, त्यो बैंकहरूको भन्दा पनि नियामक निकायबाट पहलकदमी हुँदा उचित हुन्छ । यसले जनमानसलाई बैंकप्रतिको गुनासो न्यून हुँदै जान्छ ।

बैंकको उद्देश्य नाफा भए तापनि यसले समाजलाई सेवासुविधा पनि दिएको हुन्छ । आज व्यवसायी मर्कामा छन् तर हिजो उनीहरूलाई व्यवसाय शुरू गर्न सहयोग पनि बैंकले नै गरेको थियो । यो दोष बैंक वा बैंकरको पक्कै होइन, समग्र अर्थतन्त्रको अवस्थाको हो । व्यवसायीमा के चेत हुन आवश्यक छ भने आर्थिक सिद्धान्तअनुरूप अर्थतन्त्र वा उद्योग कहिले उच्च बिन्दुमा पुग्छ भने कहिले न्यून बिन्दुमा । आज न्यून बिन्दुमा रहेको हो भने यो फेरि उँभो लाग्ने नै छ । यसमा बैंकले गर्न सक्ने धेरै कम छ । बैंकर्स एशोसिएशनले आफ्ना तर्फबाट केही गरी पनि रहेको छ । बैंकहरू मात्र त्यस्तो निकाय हो जसले आफ्नो समग्र वित्तीय अवस्था प्रकाशित नै गर्ने गर्छन् । यस कारण पनि बैंक र बैंकमा कार्यरत कर्मचारीको विरोध र रिस गर्नुभन्दा साथ दिई हौसला बढाएमा सबैको हित हुने थियो ।

रेग्मी बैंकर हुन् ।