आर्थिक स्थायित्व वित्त नीति र मौद्रिक नीतिले सुनिश्चितता गर्छ । तरलताको मुख्य स्रोत भनेको विभिन्न निकाय र व्यक्तिबाट प्राप्त निक्षेप, बाह्य विप्रेषण र कर्जा असुली नै हो । हाल बजारमा रु २ खर्बभन्दा बढी तरलता रहेको भएता पनि राजनीतिक अस्थिरता, मुलुकभित्रको आर्थिक मन्दी, विश्व अर्थतन्त्रमा आएको उतारचढाव तथा व्यवसायमा अन्योल र अनिश्चितताले गर्दा कर्जा लगानी अपेक्षित परिमाणमा हुन सकेको छैन । तथापि कर्जाको ब्याजदर भने घट्ने क्रममा रहेको देखिन्छ ।

त्यसो त सरकारको विकास खर्चभन्दा साधारण खर्च प्रचुर मात्रामा बढिरहेको छ । विकास निर्माणका कार्य ठप्पप्राय: देखिन्छन् । अब बैंकका सामु विगतमा दिएको ऋण असुली गरेर तरलता व्यवस्थापन गर्नुबाहेक अन्य भरपर्दो विकल्प देखिँदैन । ग्राहकलाई गुणस्तरीय सेवा दिने र ग्रामीण क्षेत्रमा छरिएको बचत संकलन गरी स्रोत सुनिश्चित गर्नु नै तरलता व्यवस्थापनको दिगो समाधान हो । वैकल्पिक स्रोतको व्यवस्था नगरी विप्रेषण र सरकारको विकास खर्च कुरेर तरलता व्यवस्थापन भएन भन्ने हो भने तरलताको दिगो समाधान हुन सक्दैन । हाल तरलता केही सहज हुनुलाई अल्पकालीन समाधान मात्र भन्न सकिन्छ । विगत २ वर्षदेखि तरलता समस्या समाधानको दीर्घकालीन खाका हालसम्म पनि प्रकाशित हुन सकेको छैन । सिडी रेसियो करीब ८५ को हाराहारीमा छ । ९० सम्म त लगानी गर्न सकिन्छ । सिडी रेसियो र सीआरआर घटाउँदैमा तरलताको दीर्घकालीन समाधान हुन सक्दैन । हाल तरलताको भरपर्दो स्रोत सर्वसाधारणको निक्षेप, विप्रेषण, संघसंस्था र सर्वसाधारण निक्षेपकर्ताले जम्मा गरेको रकम भएता पनि गुणस्तरीय कर्जा लगानीबाट मात्र भरपर्दो स्रोतको जोहो गर्न सकिन्छ । स्रोत सुनिश्चित गर्नको लागी लगानी, ग्राहकसेवा, कर्मचारी उत्प्रेरणा र वित्तीय समावेशिता एवं वित्तीय साक्षरता, बचत गर्ने बानीको विकास आदिमा ध्यान दिनुपर्छ ।

तरलताको जोहो गर्न निक्षेप तथा कर्जामा ब्याज बढाउनुपर्यो भन्ने बैंकिङ क्षेत्रको भनाइ छ भने व्यावसायिक जगत्ले कर्जाको ब्याजदर घटाउनु माग गर्दै बैंकिङ क्षेत्र विरोधी आन्दोलन पनि गरिरहेको देखिन्छ । यसले अन्तरराष्ट्रिय जगत्मा नेपालको छवि बिग्रने मात्र नभई बैंकिङ क्षेत्रप्रति जनविश्वासमा पनि ह्रास आउन सक्छ ।

राष्ट्र बैंकले अन्तरबैंक ब्याजदर ८ बाट ७ दशमलव ७ मा झारेको छ भने कर्जाको स्प्रेडदर शून्य दशमलव ४ प्रतिशतले घटाएको छ । रिपोलगायत साधनहरूको प्रयोगद्वारा बजारमा तरलता पठाइरहेको छ । विप्रेषणबाट प्राप्त निक्षेपमा ब्याजदर पनि आकर्षक नै छ तापनि समस्या समाधानमा तात्त्विक अन्तर देखिँदैन । कर्जा असुलीबाट तरलताको समाधान गर्ने भन्ने कुरा पनि व्यययोग्य आयको कमीले भाखा नाघेको कर्जा बढ्ने क्रम जारी छ ।

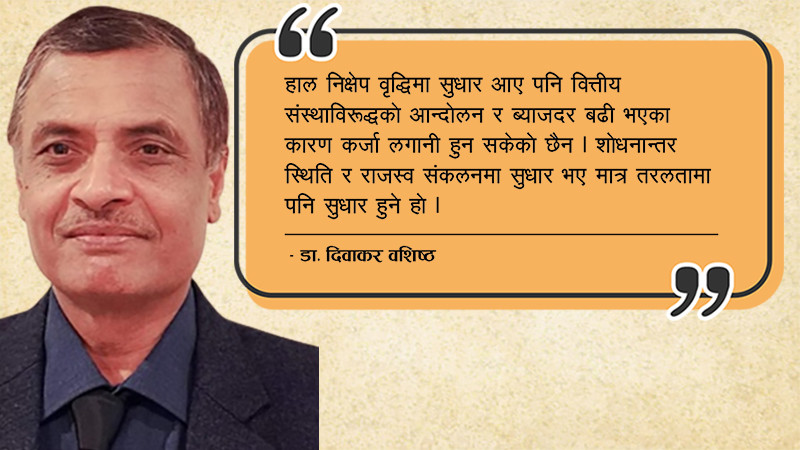

हाल निक्षेप वृद्धिमा सुधार आए पनि निक्षेपको वित्तीय संस्थाविरुद्धको आन्दोलन र कर्जाको ब्याजदर बढी भएको कारण कर्जा लगानी हुन सकेको छैन । शोधनान्तर स्थिति र राजस्व संकलनमा सुधार भए मात्र तरलतामा पनि सुधार हुने हो । तरलता र ब्याजदरमाथिको चाप कायमै रहेको हालको अवस्थाले आगामी दिन बैंकिङ क्षेत्रका लागि तरलता व्यवस्थापन चुनौतीपूर्ण हुँदै जाने देखिन्छ ।

तरलताको उचित र दीर्घकालीन व्यवस्थापनका लागि उत्पादन, कृषि र परियोजनामुखी लगानीमा जोड दिँदै आयात प्रतिस्थापन गर्ने उद्योगको विकास गर्नुपर्छ र निर्यात बढाउनुपर्छ । आन्तरिक उत्पादन, रोजगारी र उद्यमशीलताको विकासबाट मात्र तरलतामा सुधार ल्याउन सकिन्छ । विगतमा आयातमा कडाइ, कर्जाको जोखिमभार वृद्धिलगायतले पनि तरलता व्यवस्थापनमा असर परेको देखिन्छ । अब त कोभिडपछि दिइएको आर्थिक पुनरुत्थानका प्याकेज र पुनर्कर्जालाई थप नवीकरण नगर्ने नीति लिइएको छ । तरलता व्यवस्थापन चौतर्फी चुनौतीको घेराबन्दीमा परेका बेलामा बैंकहरू एकातर्फ नियमविपरीत लिएको ब्याज फिर्ता गर्न बाध्य भएका थिए भने अर्कोतर्फ कर्जाको ब्याजदर घटाउनेलगायत दबाबको चेपुवामा परेका छन् । यस्तो अवस्थामा आगामी दिनमा यदि यथोचित कर्जा असुली नहुने हो भने भाखा नाघेको कर्जा बढ्ने छ । कालो सूचीका ग्राहक थपिनेछन् र समग्र बैंकिङको नाफामा उच्च कमी आउने कुरामा कसैको दुईमत नहोला ।

बैंक तथा वित्तीय संस्थाको निक्षेप नै यसको प्रमुख स्रोत हो । अन्तरबैंक बजार, दैनिक तरलता सुविधा, खुला बजार कारोबार र स्थायी तरलता सुविधाका बीच तरलता व्यवस्थापन गर्न बैंकिङ क्षेत्रलाई हम्मेहम्मे परेको थियो । यस अवस्थामा सरकारी विकास ऋणपत्र र ट्रेजरी बिलमा लगानी गर्नु चुनौतीपूर्ण देखिन्छ । यद्यपि सरकारसँग नै सापटी लिएर सरकारकै ऋणपत्रमा बैंकिङ क्षेत्रले लगानी गरेको सुन्नमा आएको छ । यसो हो भने यो कार्यले दीर्घकालमा संकट निम्त्याउने देखिन्छ । तथापि राष्ट्र बैंकको उद्देश्य भने कसिलो मौद्रिक नीति नै रहेको छ । सरकारी बचतपत्र धितो राखेर सरकारी ऋणपत्र खरीद गर्न प्रोत्साहित गर्नु रहेको देखिन्छ ।

बैंकिङ क्षेत्रमा हाल भएको निक्षेपरूपी स्रोतले लक्ष्यअनुसार आन्तरिक ऋणको जोहो गर्न र निजीक्षेत्रको मागअनुसारको कर्जा दिन हाल केही सहज भए तापनि ढिला नगरी आन्तरिक स्रोतको सुनिश्चितता अपरिहार्य छ । एक त हाल मुद्रास्फीति करीब ७ दशमलव ५ को बिन्दुमा पुगेको छ । निर्यात घटेको छ आयात पनि विगतको तुलनामा घटेको छ । नेपाल राष्ट्र बैंकका अनुसार अर्थतन्त्र सुधारउन्मुख देखिन्छ । एकातर्फ बैंकहरूले एकतर्फी रूपमा ब्याज, प्रिमियम तथा सेवाशुल्क वृद्धि गर्ने अर्कोतर्फ उद्योगलाई कालोसूचीमा राख्ने कार्यले अर्थतन्त्र कठिन मोडमा उभिएको संकेत गर्छ जसले तरलता संकट झन् बढाउने देखिन्छ । बजारभाउ अप्रत्याशित रूपमा उकालो लागेको छ । तसर्थ तरलताको दीर्घकालीन समाधानको लागि ग्राहक संरक्षण, सन्तुष्टि, मुस्कानसहितको सेवा, अनुगमनकारी निकायले दिएको निर्देशनको अक्षरश: पालना, उपभोगमा भन्दा उत्पादनमा लगानी बढाउने, वित्तीय साक्षरता र समावेशितामा जोड, बैंकिङ सेवालाई भरपर्दो र गुणस्तरीय एवं प्रविधिमैत्री बनाउनुका साथै कर्जा असुलीलाई ऋणीसँगको समन्वयद्वारा अघि बढाउने कार्यले मात्र तरलता व्यवस्थापनको दिगो समाधान गर्न सक्ने कुरामा कसैको विमति नरहला ।

लेखक बैंक तथा वित्तीय संस्थाका विज्ञ हुन् ।